El Observatorio Vitivinícola Argentino repasa los grandes números de desde 2012 a 2021 de nuestra vitivinicultura.

En los 10 años de vida, el Observatorio Vitivinícola Argentino -herramienta de información gestionado y coordinado por la Corporación Vitivinícola Argentina (Coviar) y la Bolsa de Comercio de Mendoza, con la colaboración del INV, el INTA y la Universidad Nacional de Cuyo- acompañó la evolución de la industria vitivinícola y se convirtió en una fuente confiable de información y análisis de los datos que ofrece el sector y que le llegan de manera gratuita a todos los actores de la cadena.

Nació a partir de un proyecto de la Coviar, gestionado por la Bolsa de Comercio de Mendoza. Ambas instituciones, atentas a la necesidad de unificar la información dispersa que había sobre vitivinicultura y acercar a los tomadores de decisiones datos certeros, pero sobre todo ofrecer el análisis de esos números, crearon hace 10 años el Observatorio Vitivinícola Argentino (OVA), espacio que se convirtió en una fuente confiable de información vitivinícola para los medios de comunicación y que fue generando acciones en conjunto con la mayor parte de las entidades relacionadas con el sector del vino, el jugo concentrado de uvas, las pasas y la uva de mesa, pero también desarrollando tareas investigativas junto a universidades y entidades educativas.

Además, fue elegido por el Ministerio de Ciencia, Tecnología e Innovación Productiva de la Nación para transformarse en Antena Territorial para la vitivinicultura en su programa Nacional de Vigilancia Tecnológica e Inteligencia Competitiva (Vintec). A través de su sistema de Alertas, el OVA hace un recorrido por más de 300 fuentes de información del mundo y mantiene a sus usuarios informados sobre las nuevas tendencias con el fin de que los actores de la industria vitivinícola puedan transformarla en conocimiento útil para la toma de decisiones y generar oportunidades de innovación y crecimiento.

En 2020, la página web del OVA se transformó en líder mundial de las páginas de habla hispana sobre vinos y vitivinicultura en el ranking Alexa. El portal www.observatorioVA.com cuenta con más de 11.000 usuarios registrados, con acceso gratuito a la totalidad de los contenidos.

En estos 10 años, el OVA colaboró con información y análisis para acompañar a instituciones vitivinícolas en la lucha por conseguir mayores beneficios, como el pedido ante el Ejecutivo de la Nación para la eliminación o reducción de los derechos de exportación (retenciones) y los reintegros o evitar perjuicios para la vitivinicultura como la idea surgida, hace unos años, de imponer un impuesto la vino.

Celebramos la década y nos preparamos para ofrecer más información y análisis de la de la industria vitivinícola en general y de los mercados interno y externo en particular.

La industria vitivinícola en 10 años

Superficie cultivada: en estos 10 años, la superficie cultivada con vides se redujo en Argentina 5,5 %, ya que pasó de poco más 223.000 hectáreas en 2012 a 211.000 en 2021. Con los viñedos sucedió algo similar: en 2012 habían más de 25.400 viñedos y en 2021 la cifra cayó a poco más 23.200, (- 8,6 %).

El mapa con vides en el país está repartido, en mayor medida, entre Mendoza, que concentra el 71 % (casi 140.000 hectáreas) y San Juan con el 21 % (43.500 hectáreas). El resto se lo reparten entre La Rioja (3 %), Salta (2 %) y Catamarca (1 %). El 1 % restante se lo dividen las otras provincias argentinas. Y eso es, justamente, algo que diferencia la superficie cultivada del 2012 con la del 2021, ya que actualmente la mayoría de las provincias cuentan con viñedos en sus tierras y lo mismo sucede con la aparición de bodegas en sitios donde era impensado hace 10 años que se pudiera elaborar vino. Aunque incipiente, estamos viviendo una especie de federalización de la vitivinicultura.

Para contextualizar el comportamiento de la superficie cultivada de Argentina, podemos hacer una comparación con los 10 primeros países de 2012 y los 10 primeros de 2021 y notaremos cómo la mayoría los líderes modificaron la cantidad de hectáreas, en algunos casos disminuyendo, como sucedió con nuestro país, pero en otros incrementando las hectáreas con vides. Y tanto es así, que Argentina en 2021 ocupaba el puesto 8 en el ranking y 10 años después, aún con menos hectáreas, subió al puesto 7.

Cosecha: desde 2012 a 2021, el promedio de la cosecha argentina fue de 23,2 millones de quintales de uva. La década tuvo la particularidad que arrancó en 2012 con 22,4 millones de quintales y en 2021 el número fue similar (22,2 millones de quintales). Los años que más uvas se recogieron fueron 2013 (28,6 millones de quintales) y 2014 (con 26,3 millones de quintales). Y el año con la cosecha más pobre fue 2016, con sólo 17,5 millones de quintales. Al año siguiente, la cosecha también fue baja (19,6 millones de quintales), pero comenzó la recuperación hasta alcanzar las cifras promedio en los años posteriores.

Pero lo que también caracterizó la década, independientemente de las cantidades, fue la calidad de las uvas. Ningún año, a pesar de las inclemencias climáticas de cada ciclo, hubo que lamentar materia prima defectuosa que incidiera en la calidad de los vinos argentinos.

El rendimiento promedio en los 10 años ha sido de 105,5 quintales por hectárea con picos de 128 en 2013 y 78 en 2016.

Mercado interno: los despachos al mercado interno mostraron una disminución de dos dígitos en la década. Mientras que en 2012 fueron despachados para el consumo interno poco más de 1.005 millones de litros, en 2021 la cifra cayó a 834 millones de litros, lo que supuso una caída del 17 %. El mejor año de la década fue 2015, con despachos que superaron los 1026 millones de litros.

El envase que más caídas sufrió fue el cartón multilaminado, es decir la caja de tetra brik. Y el bag in box, aunque todavía con números bajos, se posicionó con una opción de consumo, lo mismo que la lata que en los últimos dos años de la década mostró números interesantes.

Los despachos al mercado interno salen, en su mayoría, fraccionados. En 2012, los graneles solo representaban el 0,14 del total, mientras que, en 2021, el vino a granel despachado para consumo interno solamente concentró el 0,02 %.

Exportaciones: Argentina vendió menos cantidad de litros al final de la década analizada, pero incrementó el precio promedio de su litro de vino, lo que supuso una menor caída de la facturación en dólares FOB.

Mientras que en 2012 nuestro país despachó 366 millones de litros de vino al exterior, 10 años después vendió 335 millones de litros de vino. Al principio de la década, Argentina recaudó 922,5 millones de dólares y al final de los 10 años ingresaron 888,5 millones de dólares FOB. Pero el precio promedio del litro de vino al inicio era de 2,52 dólares y al final fue de 2,65. En la década el mejor año para las exportaciones en cuanto a facturación fue el 2012, como ya vimos, mientras que el que más bajos ingresos mostró fue el año 2020, con 791 millones de dólares, aunque curiosamente, ese mismo año fue el que mayor volumen se exportó (395 millones de litros), como ya veremos más adelante, por una muy buen desempeño de los vinos a granel que, por supuesto, bajaron el valor del promedio del litro (2 dólares).

Argentina llegó en 2021 a 126 países, seis destinos más que en 2012. EE. UU. continúa siendo el principal destino para los vinos argentinos, situación que no se modificó en los 10 años.

Competidores de Argentina

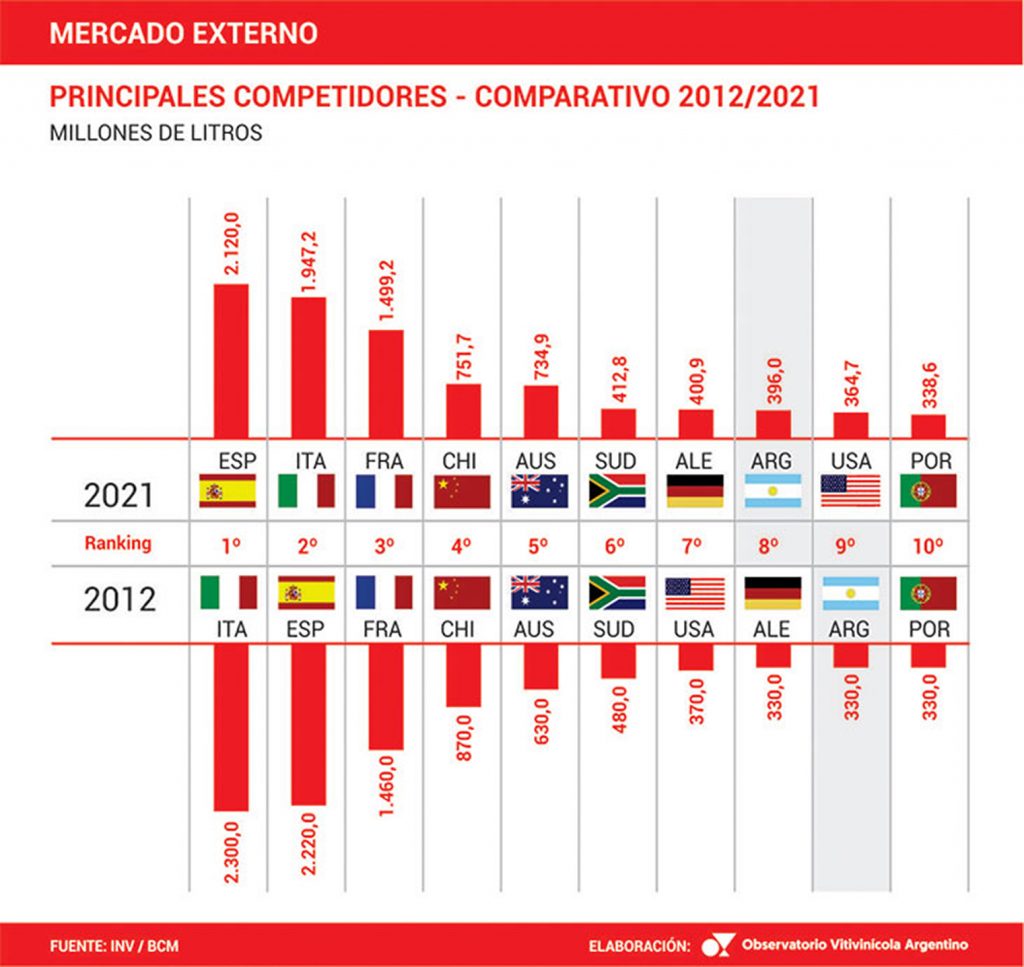

Para ver la magnitud de las exportaciones argentinas es bueno compararlas con los líderes del comercio exterior vitivinícola. En el Gráfico 1 vemos cómo se posiciona Argentina con relación a sus competidores más cercanos en un ranking top 10 del inicio de la década en 2012 y al final de los 10 años en 2021.

Vemos cómo en 2021 España le ganó el liderazgo a Italia y también notamos el afianzamiento de nuestro mayor competidor, por cercanía, Chile, que quedó consolidado en el 4° puesto con un despacho de más de 870 millones de litros. Mientras que Argentina, aun vendiendo menos volumen (330 millones de litros), subió un puesto y se posicionó en el 8° lugar del ranking de los mayores exportadores mundiales de vino.

Un dato curioso dentro de este ranking es el descenso al noveno lugar de EE. UU. dentro del top 10 y la pérdida de más de 100 millones de litros vendidos de Australia (aunque mantiene el quinto lugar).

Los tres líderes, España, Italia y Francia concentran la venta de casi 6.000 millones de litros.

Destinos de nuestros vinos

El destino principal de nuestros vinos continúa siendo EE. UU., aunque con el paso de los 10 años, la concentración del país del norte disminuyó. Mientras que en 2012 concentraba más del 27 % de las compras de nuestros vinos, en el final de la década, en 2021, la porción de la torta bajó a 20 %. La buena noticia es que Argentina no perdió la venta de esos litros, sino que diversificó mercados, totalizando 126 destinos y manteniendo, prácticamente, la cantidad de litros despachados.

Como vemos en el Gráfico 2 EE. UU. lidera nuestras compras y Reino Unido trepó al segundo lugar, acercándose bastante al primero.

En 2012, Francia no entraba en el top 10 de los principales destinos de las exportaciones argentinas y en 2021 apareció en el puesto 10. Mientras que Rusia desapareció del ranking.

Los 10 primeros destinos de nuestros vinos concentran el 76 % de las compras, mientras que el resto de los 116 países se reparten el 24 %. La ecuación es similar con los dólares que ingresan por la venta de vinos, ya sean a granel o fraccionados.

El vino fraccionado

Las exportaciones de vino fraccionado argentino tuvieron un comportamiento similar durante toda la década, oscilando entre los 750 y los 790 millones de dólares de facturación, salvo el último año, ya que en 2021 la cifra superó los 814 millones de dólares. En cuanto al volumen, en 2021 también se quebró el récord de la década con el envío de más de 219,5 millones de litros.

El mejor precio promedio del litro de vino fraccionado se logró en 2018, cuando se quebró la barrera de los 4 dólares para totalizar un promedio de 4,04 dólares por litro. Y el precio más bajo fue al final de la década, ya que en 2021 el valor del litro fraccionado bajó a 3,71 dólares.

De punta a punta, la facturación por la venta de vinos fraccionados en 2021 creció 3,3 % con relación a 2012 y el volumen exportado aumentó 5,7 % en el mismo periodo.

Los vinos a granel tuvieron su gran año en 2020, cuando se exportaron más de 193 millones de litros de vino, lo que representó un ingreso de más 85,8 millones de dólares. Ese año, el litro de vino a granel salió a un promedio de 0,44 dólares, el valor más bajo de la década.

El mayor ingreso de dólares por la venta de vino a granel se produjo en 2012, con la facturación de más de 134,7 millones de dólares y la venta de 158,2 millones de litros, a 0,85 dólares por litro.

Mientras que las ventas al mejor precio se produjeron en 2017 cuando el promedio del litro de vino a granel alcanzó los 1,46 dólares. Ese año se exportaron solamente 31 millones de litros, lo que generó el ingreso de 45,6 millones de litros.

Qué países tienen más marcas de vinos argentinos

Curiosamente, el país con más marcas de vinos argentinos es Brasil. Allí llegaron 927 etiquetas distintas en 2021, lo que significó el 45 % de concentración. Es decir, Brasil cuenta con casi la mitad de las marcas de vinos argentinos exportados.

A EE. UU. llegaron en 2021 el 44 % de las etiquetas de vinos argentinos, es decir, 914 marcas distintas.

Del total de 2.077 marcas argentinas de vinos que salieron al exterior, Brasil con 927 es, como vimos, el que concentra la mayor cantidad de marcas argentinas entre todos nuestros destinos, mientras que el ranking lo cierra México con 240 marcas de vinos argentinos.

Fuente: Observatorio Vitivinícola Argentino