Commodities

Durante la campaña 2020/21 hubo fluctuaciones superiores a 500 millones de dólares al compás de las cotizaciones de Chicago.

En las últimas semanas, diversas variables de los fundamentals y de la macro mundial se alinearon para provocar una volatilidad muy fuerte en los precios de los granos, después de haber alcanzado valores máximos de los últimos 10 años en mayo de este año.

En primer lugar, los anuncios de la Reserva Federal de los Estados Unidos (FED) de que no modificarían por el momento las tasas de interés, pero que sí realizaría incrementos paulatinos hasta 2023 provocó un fortalecimiento del dólar con relación a las demás monedas. Esta situación es negativa para los commodities en general, porque significa menor poder de compra por parte de los países demandantes y fue uno de los factores que colaboró con las bajas de los últimos 15 días.

Otro factor macro que acentuó la caída fue el anuncio de la Corte Suprema de EE. UU. en el sentido de que apoyaría el recorte de los biocombustibles en las naftas y gasoil, para aliviar a las pequeñas refinerías de petróleo, lo que impactó en una menor demanda de maíz y soja para la producción de etanol y biodiésel.

Dentro de los principales fundamentos del mercado que explican la fuerte volatilidad se destaca el climático. A mediados de junio se produjeron lluvias en la región núcleo estadounidense, posteriores a las siembras, que provocaron que el mercado se tranquilizara en términos de precios tras haber llegado a máximos. Hoy, el clima sigue dando de qué hablar debido a que todavía en gran parte del norte y noroeste del cinturón maicero se manifiestan condiciones de sequía, con pronósticos de lluvias irregulares hacia adelante; por lo tanto, nada está confirmado en esta nueva campaña 2021/22.

Impacto en el NOA

En lo que respecta a la región NOA, la pregunta de hoy es: ¿cómo impacta esta fluctuación de los precios en la facturación de la región y, por lo tanto, en la recaudación del Gobierno para toda la producción de la campaña 2020/21?

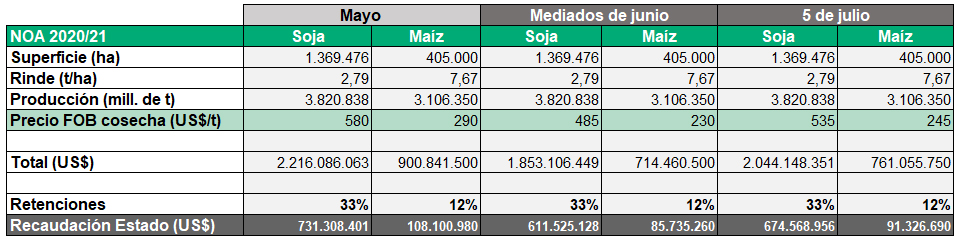

Hay que recordar que en el NOA se sembraron aproximadamente 1,7 millones de hectáreas de los principales commodities agrícolas para la campaña de granos gruesos 2020/21, de los cuales 1,37 millones de hectáreas correspondieron a la soja y 405.000 al maíz. A su vez, las especialidades (porotos, garbanzos, sésamo, chía) tuvieron una fuerte participación en la última campaña, pero no son incluidos en este análisis.

Si nos concentramos en soja y maíz, como se ve en el cuadro, a mediados de mayo se registraron los máximos precios FOB de los últimos meses, con 580 US$/t para la oleaginosa y 290 para el cereal. Luego, como consecuencia de noticias bajistas en términos climáticos de EE. UU. y un desarme importante en las posiciones de los fondos especulativos, los precios FOB cayeron a 484 US$/t para soja y 230 para el maíz.

Actualmente, dichos precios FOB de ubican en un término medio entre la fuerte suba y la baja, en 535 US$/t para la soja y 245 para el maíz. Se produjo una leve recuperación del precio producto del último informe del Departamento de Agricultura de los Estados Unidos (USDA), que reportó stocks 2020/21 y área 2021/22 de EE. UU. debajo de lo esperado por el mercado y de la reciente ola de calor que afectó al norte estadounidense.

En el cuadro puede visualizarse cuánto se pierde en términos recaudatorios cuando los precios son tan volátiles. Desde mayo a mediados de junio (donde tuvo lugar la importante baja), se pasó de facturar, para la región NOA, entre soja y maíz, de 3.116 millones de dólares a 2.567 millones, es decir 549 millones de dólares menos. Por consiguiente, la recaudación por parte del Estado pasó, en términos hipotéticos, de 840 millones de dólares en mayo a 697 millones a mediados de junio.

Finalmente, producto de una recuperación de los precios, a fines de junio se calcula una facturación del NOA entre soja y maíz de 2.805 millones de dólares y una recaudación por 765 millones de dólares.

En el caso de que los valores continúen bajando hasta llegar a niveles de mediados de junio o más, se traduciría en una menor liquidación de divisas por parte del sector agroexportador de la zona, recordando que en los últimos meses se registró en nuestro país la mayor liquidación de divisas de los últimos años, producto de los buenos precios percibidos para la campaña.

Como conclusión, se puede afirmar que más allá de las ventas por parte de los productores, gran parte de lo que condiciona la recaudación del Estado y la liquidación de divisas es la fuerte volatilidad que caracteriza a esta última campaña, y que será también un factor que tendrá su efecto para el nuevo ciclo 2021/22.

Por: Sofía Ganly, analista de Mercados de AZ Group, sofia.ganly@az-group.com.ar

Fuente: El Tribuno Campo