Según la Bolsa de Comercio de Rosario, la plaga recortó la estimación de maíz tardío 2023/24 en 11,4 millones de toneladas respecto a lo proyectado en enero.

Un informe de la Bolsa de Comercio de Rosario -elaborado por Natalia Marín, Tomás Rodríguez Zurro y Emilce Terré-, da cuenta que en la semana del 5 al 11 de mayo la estimación de producción de maíz para la campaña argentina 2023/24 se recortó a 47,5 millones de toneladas por la incidencia de la “chicharrita”, muy lejos ya de los 59 millones de toneladas que se estimaban en enero. Casi la totalidad del ajuste de la producción recae sobre el maíz tardío, con especial daño en las regiones centro y norte del país

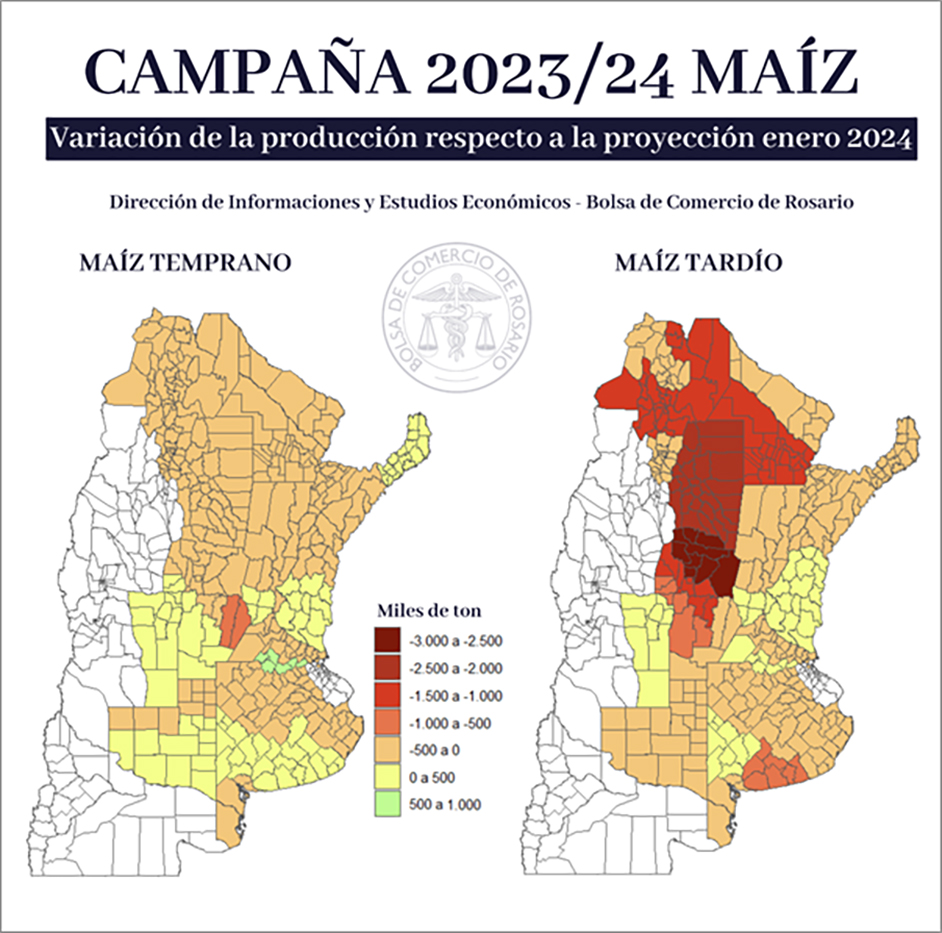

En efecto, de los 11,5 millones de toneladas (Mt) que cayó la estimación nacional de maíz 11,4 corresponden al maíz tardío o de segunda. De este modo, se espera que las variedades tempranas de maíz, a cosechar entre marzo y abril, sumen 22,8 Mt, prácticamente sin cambios con relación a las 22,9 Mt que se preveían hace apenas 4 meses. En cambio, la estimación de producción de maíz tardío cayó de 36,1 a 24,7 Mt, tal como puede observarse en el mapa adjunto. A los precios actuales del mercado doméstico, la pérdida asciende a US$ 2.045 millones.

Respecto a la regionalización de las estimaciones, la merma de la zona Centro asciende a 6,5 Mt, o un 16 % respecto a la proyección de enero, en tanto que la región Norte explica otras 3,8 Mt, o un 61 % en relación con los resultados de enero. La estimación de producción de la región Sur, finalmente, cayó 1,12 Mt o 9,3 %, resultando en términos relativos la menos perjudicada por la plaga.

Caída de exportaciones

De la mano del recorte de la oferta, la proyección de exportaciones para el ciclo 2023/24 cae a 31,5 Mt. Esto es, un 25 % por encima de la campaña previa, signada por la sequía, pero aún abajo del promedio de 35 Mt de los últimos 5 años. Agravando el panorama, la revisión a la baja del volumen se ha conjugado con una caída de los precios internacionales de los granos, por lo que en valor las exportaciones proyectadas ascienden a US$ 6.150 millones para el total de la campaña, el monto más bajo desde la 2019/20.

Respecto a lo estimado en enero, el recorte de 8,5 millones de toneladas al volumen de las exportaciones representa una merma en valor de 1.634 millones de dólares, previstas para ingresar con la cosecha de julio/agosto.

Dicho eso, el comercio de maíz y los embarques se muestran inusualmente altos para esta altura del año. Tan solo en los dos primeros meses de la campaña comercial, marzo y abril, se exportaron un total de 7,8 Mt, por un valor estimado de US$ 1.565 millones. Se trata del segundo mayor registro en volumen, sólo por detrás de los 7,9 Mt embarcados en el primer bimestre de la campaña 2019/20, y el segundo mayor valor en dólares, sólo superado por los US$ 1.834 millones exportados en la campaña 2021/22, cuando se declara la guerra entre Rusia y Ucrania disparado los precios internacionales.

Comercialización

En cuanto al avance de la comercialización, los datos oficiales muestran que a mayo los industriales y exportadores compraron 17,6 Mt de maíz, equivalente al 36 % de la oferta total. En términos relativos, este guarismo se encuentra en línea con la comercialización promedio de los últimos 5 años, que asciende al 38 %, en tanto que la proporción de operaciones con precios por fijar se mantiene por encima del promedio (44 % versus 24 %). Con estos números, el maíz disponible para vender en la plaza asciende a 26,9 Mt, muy similar a lo que quedaba para la misma altura de los años anteriores.