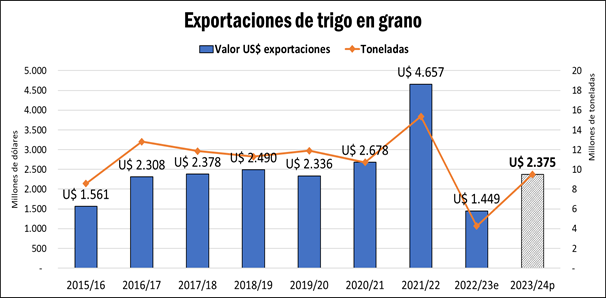

Para la Bolsa de comercio de Rosario, las primeras estimaciones proyectan un crecimiento del 40% en la producción de trigo para Argentina. Las exportaciones podrían representar US$ 2.375 millones, mil millones de dólares por encima del ciclo previo.

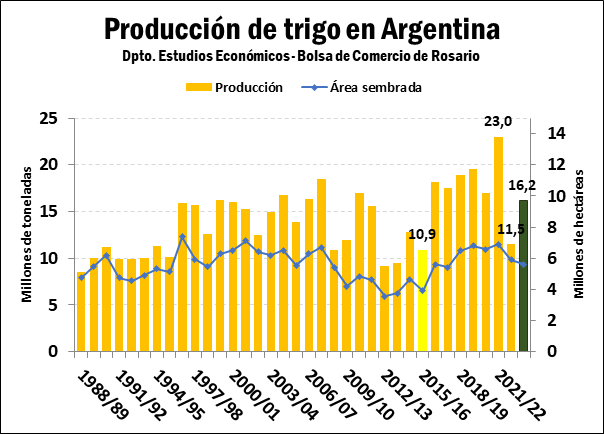

– Las primeras estimaciones para la cosecha de trigo argentina 2023/24 hablan de una producción de 16,2 millones de toneladas (GEA – BCR). La recuperación entre cosechas es de un 40% pero representa la segunda menor producción en 8 años.

Las precipitaciones de la segunda mitad de mayo salvaron la siembra de la nueva campaña triguera, y lo que pintaba inicialmente a ser una caída abrupta de área entre campañas, ahora se proyecta que sea una baja cercana al 5%. Así, con una proyección de siembra de 5,6 millones de hectáreas y una recuperación esperada en los rindes, la estimación de producción se ubicaría en 16,2 millones de toneladas.

En términos productivos, a pesar de que estos 16,2 millones de toneladas representarían una recuperación del 40% en la producción de trigo del país, luego de la fatídica cosecha 2022/23, marcaría aun así la segunda menor producción triguera argentina en los últimos 8 años. Es decir, quitando la campaña pasada, esta sería la menor producción de trigo para Argentina desde la cosecha 2015/16. Esto se debe principalmente a que el área sembrada en el país sería la menor desde la campaña 2017/18, y a que la proyección de rindes, con ciertas dudas sobre el paquete tecnológico que se aplicará a los cultivos en una campaña más que particular, se ubica por debajo de otros registros alcanzados por el país.

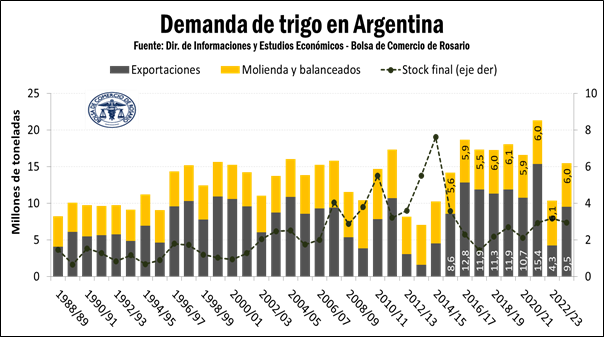

– Las exportaciones podrían alcanzar 9,5 millones de toneladas en la campaña 2023/24, un 120% por encima de la campaña actual. A valores de hoy, representarían US$ 2.375 millones. El Estado podría recaudar unos US$ 160 millones en concepto de DEX.

Las primeras proyecciones de producción nos permiten comenzar a pensar escenarios con respecto a lo que será la distribución de esa mercadería en sus diferentes usos. Luego de una campaña 2022/23 en la que las exportaciones se resintieron fuertemente, y difícilmente puedan llegar a superar el rango de las 4 – 4,5 millones de toneladas hasta el final de la campaña comercial, puede esperarse una recuperación de cara a lo que será el ciclo comercial 2023/24. Según nuestras proyecciones, el país podría exportar un volumen cercano a los 9,5 millones de toneladas entre diciembre y noviembre 2024, lo cual representaría un incremento del 120% en relación con la campaña en curso.

Estas son, por supuesto, proyecciones; el desenvolvimiento efectivo del comercio exterior dependerá de muchas cosas, tales como la competitividad del grano argentino en los mercados internacionales, las políticas de comercio exterior, las necesidades del consumo interno, entre otras. Las malas perspectivas para la producción de Australia en esta campaña, nuestro principal competidor del hemisferio sur, podrían permitir a nuestro país ganar participación en países usualmente atendidos por el gigante oceánico, tales como los países del Sudeste Asiático, por lo que no se descarta que puedan mejorarse estos números.

La demanda para molinería se proyecta inicialmente en 6 millones de toneladas, guarismo que puede crecer si se mantiene la buena dinámica que viene presentando el sector molinero en la presente campaña.

A valores internacionales de hoy, estos 9,5 millones de toneladas en exportaciones podrían representar un monto de US$ 2.375 millones de dólares, una más que importante recuperación del aporte del complejo a la balanza comercial de nuestro país. De cumplirse, podríamos estar hablando de casi US$ 1.000 millones de dólares adicionales en exportaciones entre campañas, aunque aún US$ 2.300 millones de dólares por debajo de lo que dejó la 2021/22.

Es necesario aclarar que el impacto en liquidación de divisas y en recaudación por retenciones por estas exportaciones no será pleno. Esto se debe a que las Declaraciones Juradas de Ventas al Exterior de la actual cosecha superan ampliamente el volumen que se espera exportar; se estima que el sector exportador podría pasar de campaña comercial (rollear) con unos 4,6 millones de toneladas de trigo ya declarada en ventas externas. Esto tiene especial impacto en las cuentas públicas, dado que sobre esas ventas los exportadores ya abonaron el 90% de los Derechos a la Exportación correspondientes. Descontado ese monto ya ingresado, el aporte en retenciones del sector exportador de trigo podría ubicarse en el orden de los US$ 160 millones de dólares a lo largo de la campaña.

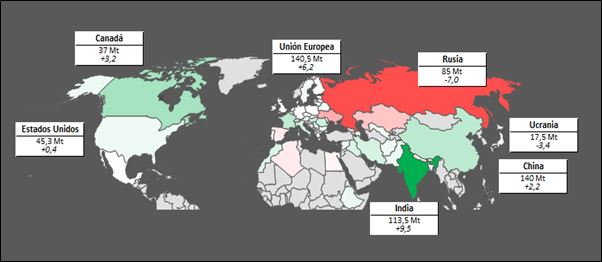

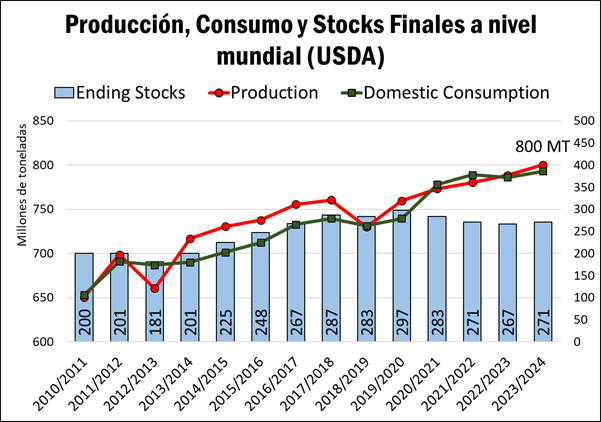

– Internacional: El WASDE le agregó 10 millones de toneladas más a la hoja de balance global y los stocks crecerían por primera vez en cuatro años.

Comienza tímidamente a levantarse la cosecha del trigo de invierno en varios países del hemisferio norte, y en otros se espera que la trilla se generalice en el corto plazo. Las perspectivas de producción son muy buenas en varios de los principales jugadores a nivel mundial.

En Canadá, la cosecha estará muy cerca de marcar un récord histórico para el país. La Unión Europea, con tendencias dispares al interior del territorio, se apresta a levantar su mayor cosecha triguera en 8 años. Rusia no podría a priori mantener sus monstruosas 92 millones de toneladas de producción de la 2022/23, pero podría tener su tercer mayor cosecha histórica de trigo, sumado que contará con un gran arrastre de stocks que redundará en un saldo exportable aún mayor a la campaña previa. China, principal productor e importador del globo, aún a pesar de que se especula con que las abundantes lluvias en las regiones productoras del sur pueden haber dañado la calidad del grano en un área considerable, también apunta a cerrar la mayor producción de su historia.

Por el lado de los fundamentals de la oferta, al menos en el corto plazo, el mercado ve un mundo con buena disponibilidad del cereal, lo que incluso relativiza la importancia de las vicisitudes del corredor de exportaciones del Mar Negro, y la posibilidad planteada por el presidente de Rusia de no renovar el acuerdo luego del 17 de julio. Ucrania, aún con el supuesto de permanencia del funcionamiento de estos puertos, se espera que represente tan solo un 5% del comercio mundial de trigo esta campaña, menos de la mitad del share que llegó a representar previo al conflicto.

En el último informe WASDE del Departamento de Agricultura de los Estados Unidos, se agregaron a la hoja de balance global 10 millones de toneladas adicionales, revisando al alza sus estimaciones de producción para Rusia, Ucrania, India y la UE. El mundo se prepara para superar, por primera vez en la historia, los 800 millones de toneladas de producción. Esto altera, por supuesto, la hoja de balance del cereal a nivel global: el crecimiento de la producción por encima de las necesidades del consumo, hacen prever una recuperación en los stocks finales a nivel global por primera vez en cuatro años.

Por: Javier Treboux, Emilce Terré, Julio Calzada, Bolsa de Comercio de Rosario.